(来源:泽鹏商业观察)

铜师傅港交所上市,原创IP与非遗工艺共筑壁垒

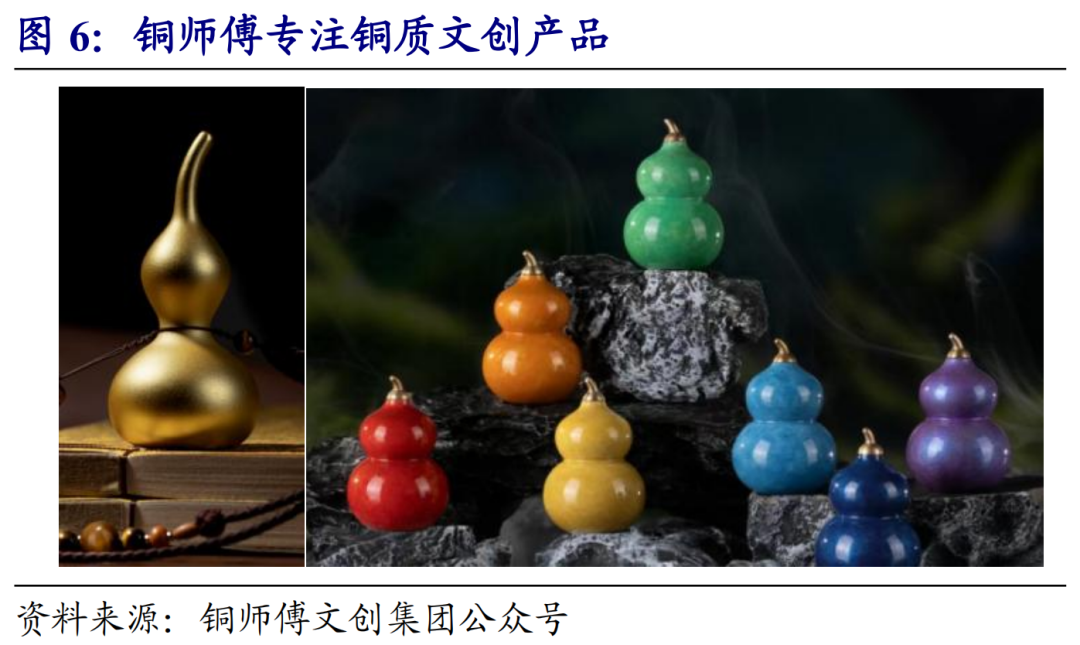

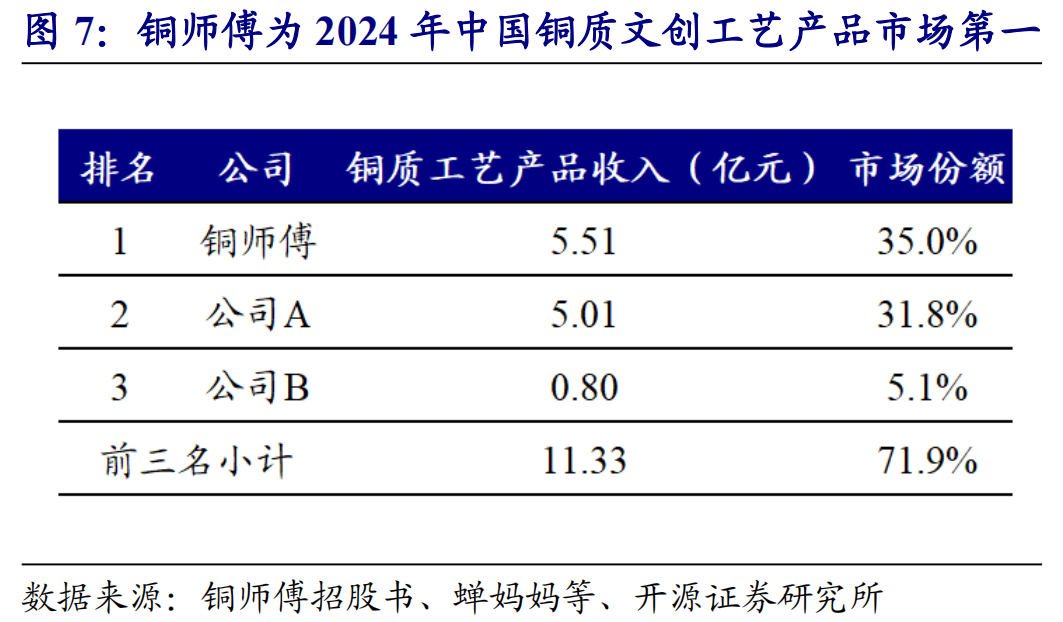

3月31日,铜师傅在港交所敲钟挂牌上市。铜师傅2013年3月成立,专注铜质文创产品,据弗若斯特沙利文报告,2024年铜师傅在中国铜质文创工艺产品市场按总收入计位列第一。产品设计方面,公司持续推进自研IP开发,内容供给充足,原创内容贡献突出。IP题材涵盖传统文化、神话、博物馆藏品、跨行业合作,包含齐天大圣、漫威等,覆盖广泛。此外,在铜质文创基础上,公司产品逐步延伸至塑胶人偶及玩具、银质文创产品、黄金文创产品等多元材料品类。工艺端,公司“失蜡铸铜”技艺已获评非遗,技术要求苛刻,构成公司重要的工艺壁垒。渠道端,公司维持线上优先战略,线上为主要收入来源,公司已形成较强的平台运营能力,抖音及天猫旗舰店粉丝数分别约174万、227万。此外,公司推进线下直营门店网络建设,且后续仍将加快拓店节奏,计划于2026至2028年新开约70家门店,线下网络有望进一步完善。我们认为,公司以兼具文化、收藏属性的铜质文创产品切入“他经济”,客群定位中年男人,2024年复购率达56.4%,核心消费者认可度较高。后续增长动力方面,公司有望以更低价格带切入更广泛消费人群,同时公司重点切入东南亚等海外市场,带来新增量空间。

行业关键词:铜师傅、巨子生物、抖音电商、命理外卖盲盒、向右零食店等

【铜师傅】铜制文创品牌铜师傅在港交所主板挂牌上市。

【巨子生物】巨子生物取得Ⅲ类医疗器械生产许可证。

【抖音电商】抖音电商与即时零售合流。

【命理外卖盲盒】美团上线“命理外卖盲盒”。

【向右零食店】柠檬向右全国首家向右新鲜零食店计划5月开业。

板块行情回顾

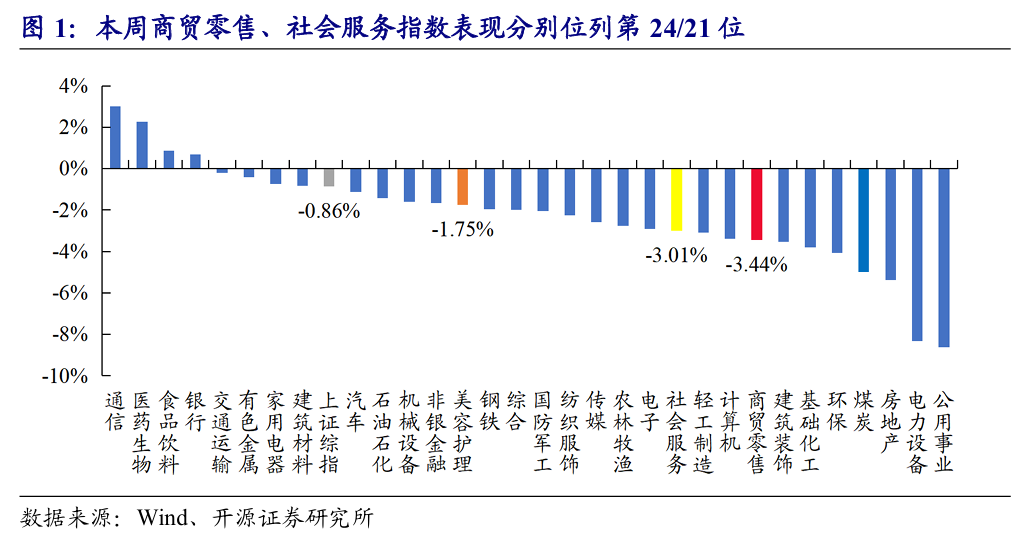

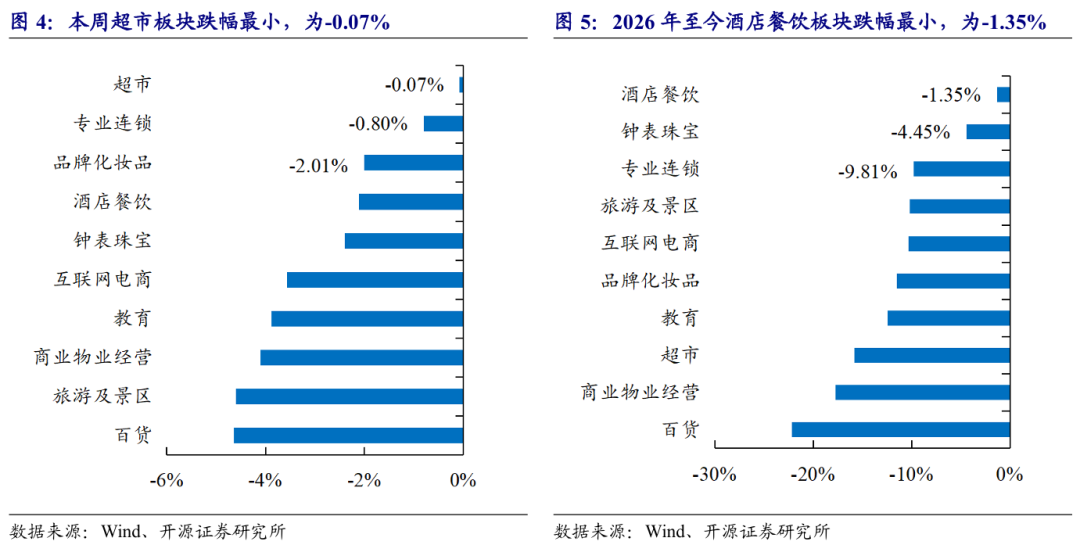

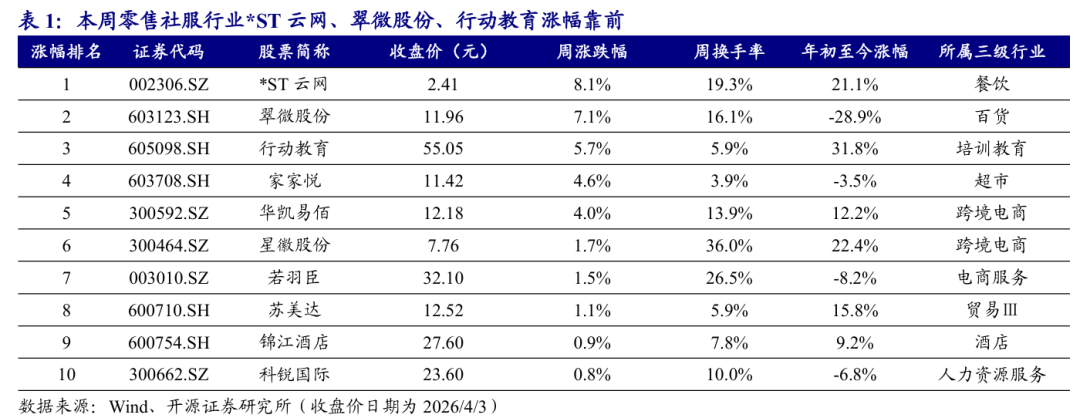

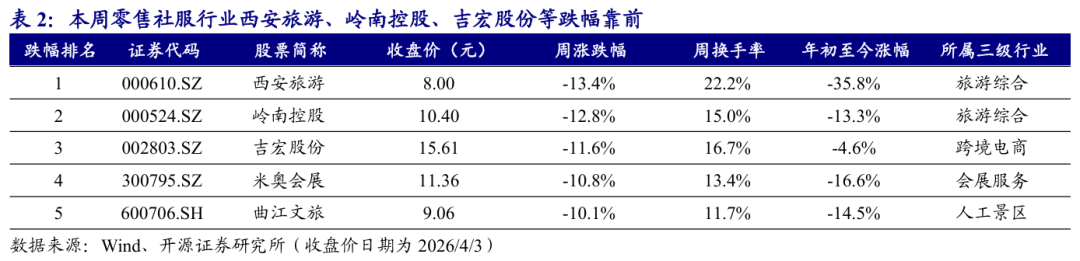

本周(3月30日-4月3日),商贸零售和社会服务指数分别报收2022.55点/8211.34点,分别下跌3.44%/下跌3.01%(同期上证综指累计下跌0.86%),在31个一级行业中分别位居第24/21位。商社各细分板块中,本周超市板块跌幅最小,2026年年初至今酒店餐饮板块跌幅最小。个股方面,本周*ST云网(2.410, -0.02, -0.82%)(+8.1%)、翠微股份(+7.1%)、行动教育(+5.7%)涨幅靠前。

投资建议:关注情绪消费主题下的高景气赛道优质公司

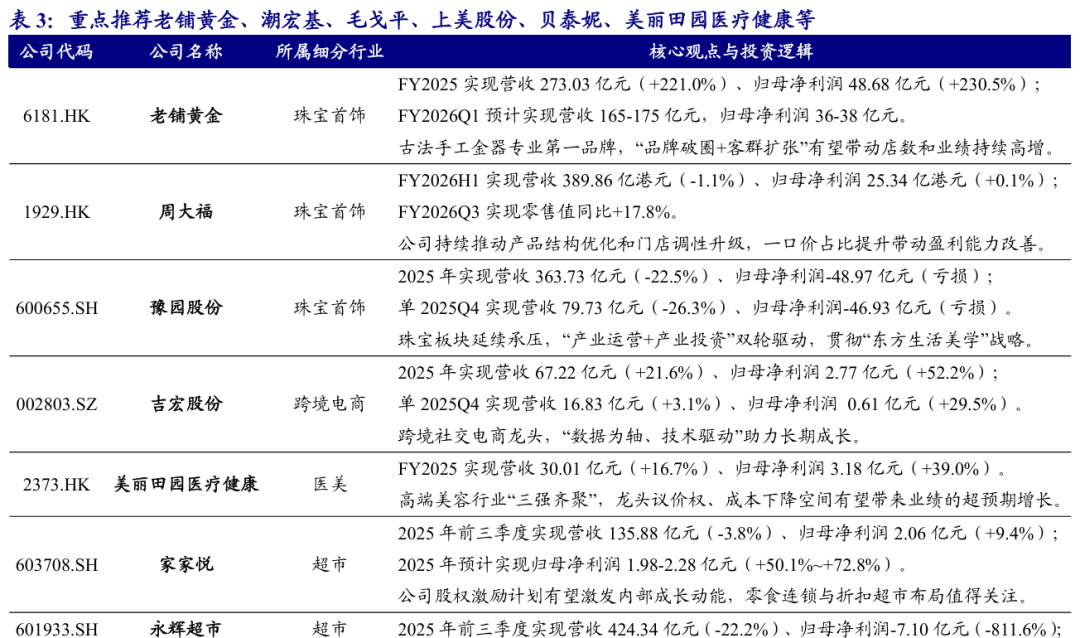

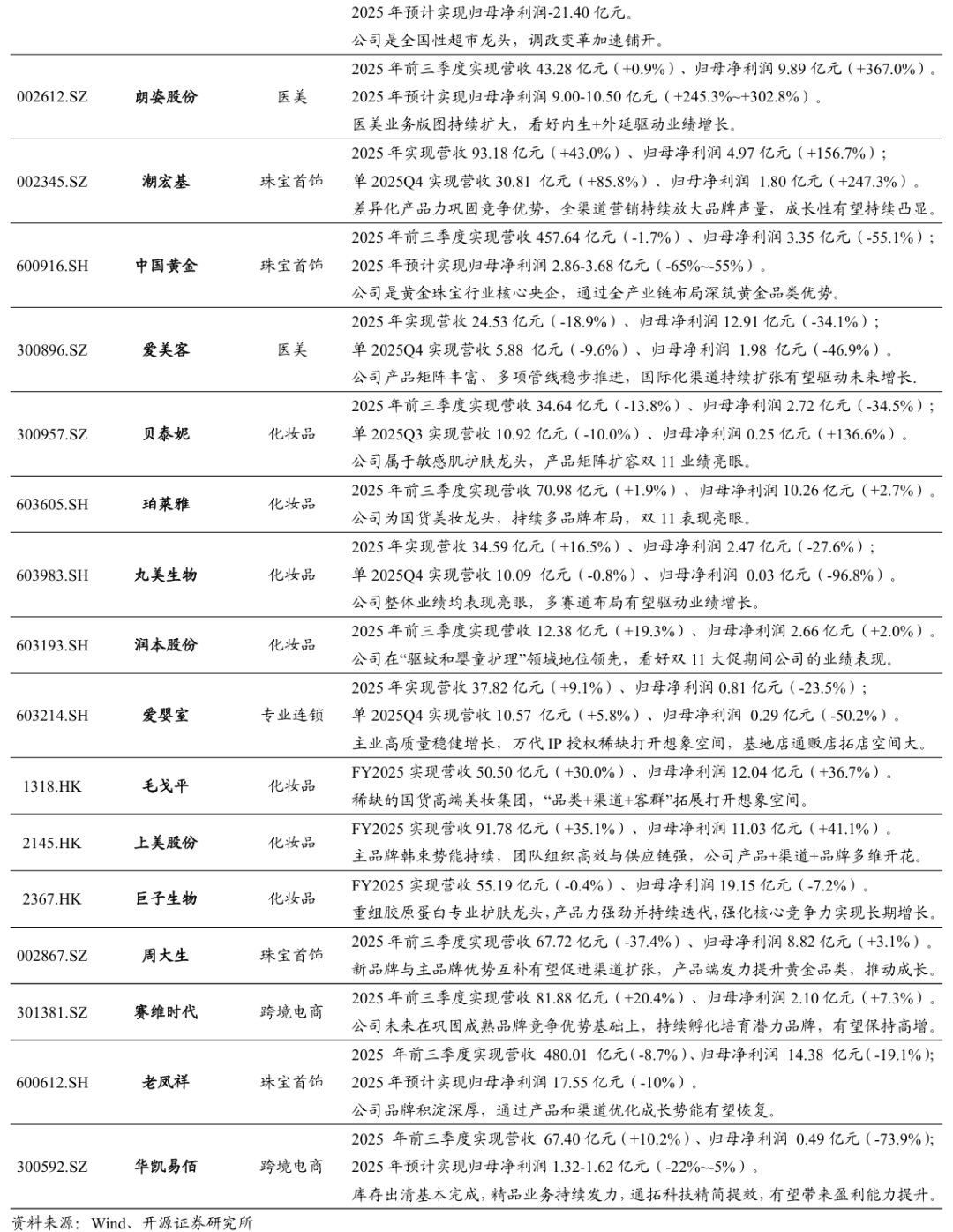

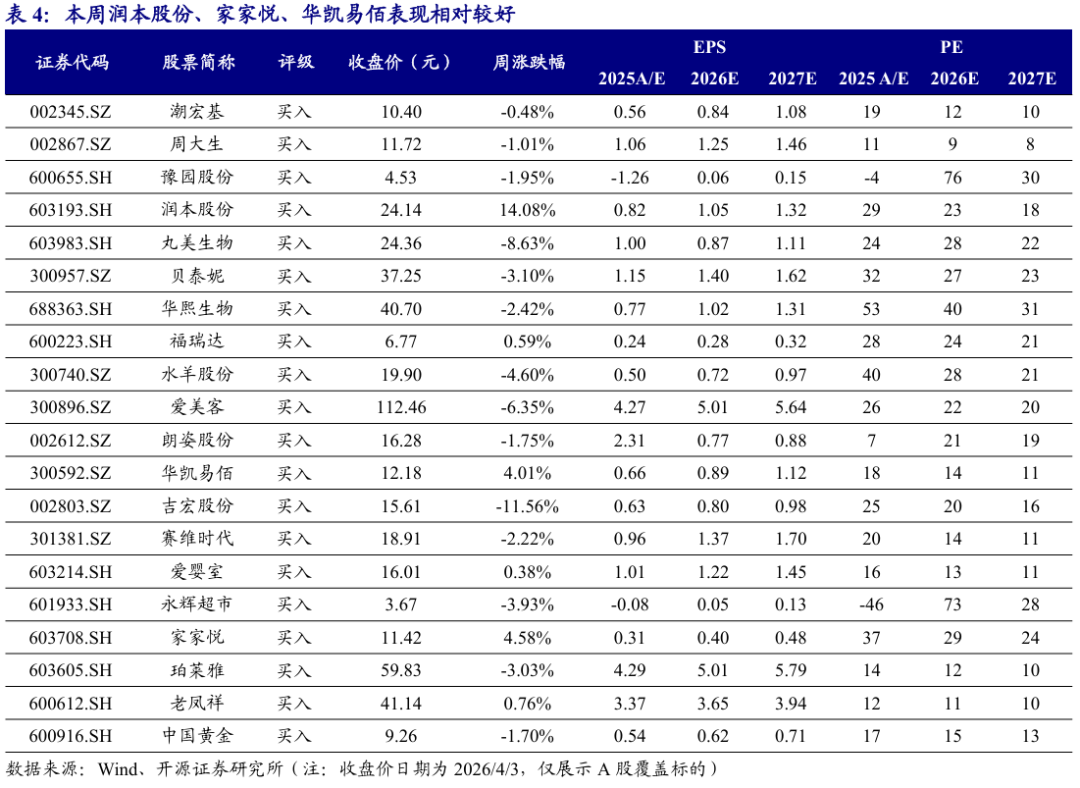

投资主线一(黄金珠宝):关注具备差异化产品力和消费者洞察力的黄金珠宝品牌,重点推荐潮宏基(10.400, -0.15, -1.42%)、老铺黄金、周大福等,受益标的菜百股份、六福集团等;

投资主线二(线下零售):关注顺应趋势变革探索的线下零售企业和AI赋能跨境电商龙头,重点推荐永辉超市、吉宏股份(15.610, -0.49, -3.04%)、华凯易佰(12.180, -0.42, -3.33%)等,受益标的苏美达;

投资主线三(化妆品):关注满足情绪价值和安全成分创新的国货品牌,重点推荐毛戈平、珀莱雅、上美股份、贝泰妮(37.250, -0.95, -2.49%)、巨子生物等,受益标的林清轩等;

投资主线四(医美):关注差异化医美产品厂商和持续并购扩张的连锁医美机构,重点推荐爱美客(112.460, -2.52, -2.19%)、科笛-B、朗姿股份(16.280, -0.42, -2.51%)、美丽田园医疗健康等。

风险提示:消费恢复不及预期、行业竞争加剧、政策风险等。

1

周观点

铜师傅港交所上市,原创IP与非遗工艺共筑壁垒

1.1、行业动态:铜师傅港交所上市,原创IP与非遗工艺共筑壁垒

铜质文创公司铜师傅于港交所正式挂牌上市。3月31日,铜师傅在港交所挂牌上市,开启资本市场新征程。铜师傅2013年3月成立,专注铜质文创产品,2024年铜制产品收入占比高达96.6%,根据弗若斯特沙利文报告,2024年铜师傅在中国铜质文创工艺产品市场按总收入计位列第一,市场份额达35%,在细分赛道呈现领先优势。

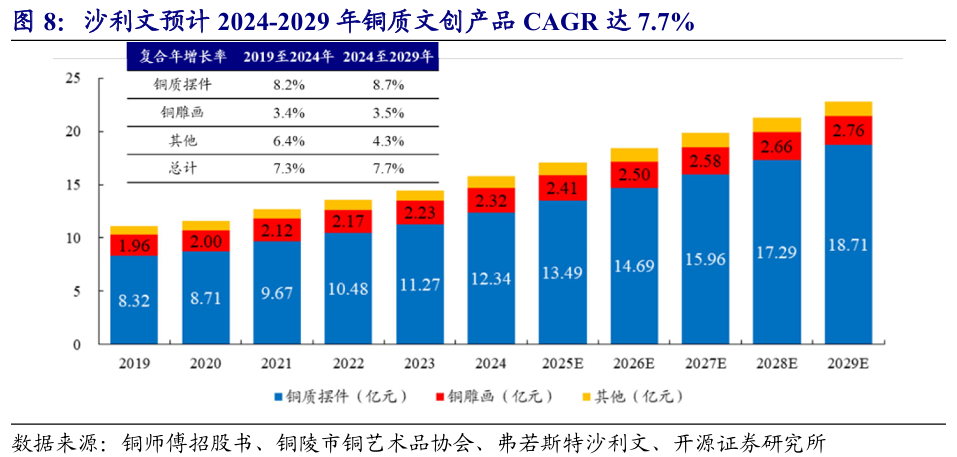

行业层面,铜质文创产品市场保持稳步增长。分产品类别看,2024年铜质摆件、铜雕画及其他铜质文创产品的市场规模分别为12.34、2.32、1.10亿元,其中铜质摆件为行业最核心品类,占比达78.3%。受装饰及赠礼场景拉动,铜质摆件需求较为旺盛,且未来仍有望延续增长势头。据弗若斯特沙利文测算,2024至2029年中国铜质文创工艺产品市场规模复合年增长率预计达7.7%,其中铜质摆件细分品类复合年增长率有望达到8.7%,将继续成为推动行业增长的核心力量。

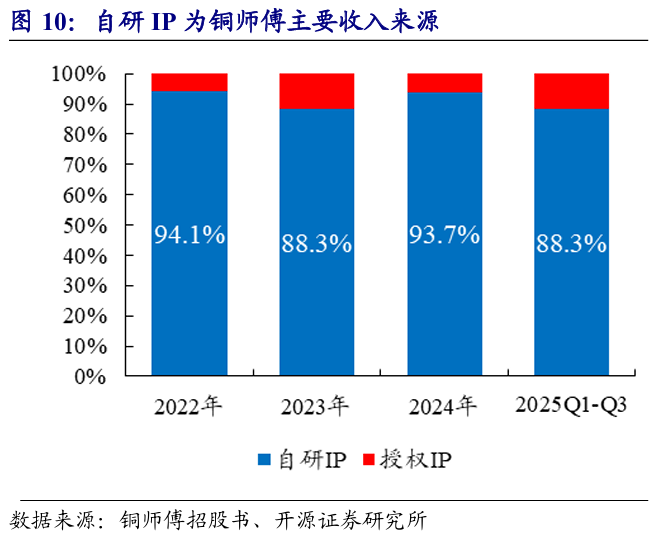

产品端,铜师傅通过原创设计能力、精细非遗工艺构筑较强的竞争壁垒。产品设计方面,公司持续推进自研IP开发,2022年至2024年及2025年前三季度新推出自研IP SKU分别为407、350、528、327款,内容供给充足;自研IP收入占比分别达94.1%、88.3%、93.7%、88.3%,原创内容贡献突出。IP题材涵盖传统文化、神话、博物馆藏品、跨行业合作,包含齐天大圣、漫威等,覆盖广泛,持续强化产品差异化表达。此外,公司在铜质文创基础上,逐步延伸至塑胶人偶及玩具、银质文创产品、黄金文创产品等多元材料品类,产品边界持续拓宽。工艺端,公司“失蜡铸铜”技艺已获评非遗,技术要求苛刻,对工匠经验依赖较强,构成公司重要的工艺壁垒。

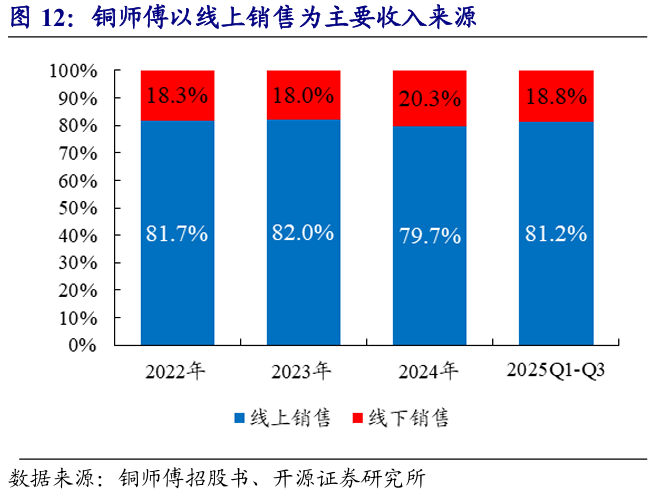

渠道端,线上为主要收入来源,线下直营门店持续扩张。收入结构看,铜师傅2022-2024年线上销售收入占比分别为81.7%、82.0%、79.7%,公司维持线上优先战略,线上渠道仍是收入贡献核心及品牌触达消费者的重要入口。线上端,公司已形成较强的平台运营能力,抖音及天猫旗舰店粉丝数分别约174万、227万,品牌在线上渠道具备较高曝光与用户沉淀能力。线下端,公司推进直营门店网络建设,截至2026年3月13日,公司共拥有36家线下直营网点及63家线下经销商门店,覆盖约50个城市,直营门店主要位于杭州、苏州、成都、武汉、重庆等城市核心商业区,强化品牌展示、沉浸式体验及用户触达。此外,公司后续仍将加快拓店节奏,计划于2026至2028年新开约70家门店,重点覆盖北京、深圳、重庆、南京、武汉、济南、厦门、西安、昆明及贵阳等城市,线下网络有望进一步完善。

品牌粘性持续验证,客群拓展与品牌出海有望进一步打开成长空间。当前铜师傅以兼具文化、收藏属性的铜质文创产品切入“他经济”,客群定位中年男人,2024年复购率达56.4%,核心消费者认可度较高。后续增长动力方面,公司提出将在新开门店中增加更高比例价格更亲民、尺寸更小的产品,有望以更低价格带切入更广泛消费人群;此外,公司正以东南亚为近期重点切入方向,并计划逐步拓展至中国香港、中国澳门以及日本、欧洲等市场,品牌出海带来新增量空间。

1.2、关注情绪消费主题下的高景气赛道优质公司

投资主线1:关注高端黄金和时尚黄金龙头品牌。黄金珠宝行业正在发生深刻变革,金价高涨、婚庆下滑,传统渠道品牌竞争力削弱,同时情绪消费兴起叠加社媒传播助力,部分具备差异化产品力和消费者洞察力的新兴产品型品牌崛起,在爆款打造、终端销售和加盟商开店等多维度验证竞争优势,品牌势能亦持续提升。建议关注高端中式黄金和年轻时尚黄金等细分赛道机会,重点推荐老铺黄金、潮宏基等,受益标的菜百股份、六福集团、周生生等。

投资主线2:关注迎合情绪价值和智能化趋势的零售电商板块优质个股。线下零售企业持续推进调改,从卖“货”到卖“服务和体验”,发挥线下优势结合多维异业布局拓展,吸引流量回归;线上跨境电商企业有望随降息通道进入需求改善阶段,叠加AI智能化布局优势,有望进一步提升市场份额。重点推荐永辉超市、爱婴室、华凯易佰、吉宏股份等,受益标的苏美达等。

投资主线3:关注满足情绪价值和安全成分创新的美妆/个护/彩妆/香水品牌。国货品牌立足文化根基,精准捕捉“情绪红利”提升市场份额;在消费者心智迭代及产品创新变革背景下,基于情绪价值和安全成分创新两个核心维度,关注“地域+科技”叙事升级、敏感肌抗衰、国潮彩妆和嗅觉经济等细分赛道机会,重点推荐毛戈平、珀莱雅、上美股份、贝泰妮、巨子生物、润本股份,受益标的若羽臣(32.100, -0.71, -2.16%)、林清轩等。

投资主线4:关注差异化医美产品上游厂商及医美机构龙头。高端消费人群仍具韧性,率先布局差异化管线的医美上游厂商有望抢占消费者心智高地,建议关注重组胶原蛋白、再生类等差异化竞争赛道;此外下游医美机构也有望在规模与版图扩张并进的背景下,实现市占率和盈利能力的同步提升。重点推荐爱美客、美丽田园医疗健康、科笛-B、朗姿股份,受益标的包括锦波生物等。

1.2.1、吉宏股份:AI赋能跨境电商业务增长,包装业务出海打开空间

2025年营收同比增长21.6%,归母净利润同比增长52.2%。公司发布年报:2025年实现营收67.22亿元(同比+21.6%,下同)、归母净利润2.77亿元(+52.2%),单2025Q4实现营收16.83亿元(+3.1%)、归母净利润0.61亿元(+29.5%)。我们认为,公司持续数智化赋能跨境电商业务,包装业务出海打开成长空间。

跨境社交电商业务持续拓展,包装业务拓宽业务并积极出海。分业务看,(1)跨境社交电商:2025年实现营收43.73亿元(+29.9%)、毛利率61.0%(+0.2pct)、归母净利润1.07亿元(+86.8%),报告期内公司在巩固传统优势市场的同时,积极拓展欧洲等区域,并推出“电商合伙人计划”,将公司成熟的“技术+运营”能力模块化、产品化,进一步激活区域销售增长潜力。(2)包装:2025年实现营收23.45亿元(+11.7%)、毛利率20.7%(+2.8pct)、归母净利润1.84亿元(+27.7%),报告期内公司积极响应国家“走出去” 战略,加码食品包装并布局烟草包装,拓宽业务领域。盈利能力方面,2025年公司综合毛利率46.9%(+3.0pct)、净利率5.0%(+1.6pct),同比提升明显。费用方面,2025年销售/管理/研发费用率分别为35.4%(+1.9pct)/3.8%(-0.7pct)/2.0%(-0.2pct)。

AI持续赋能跨境电商智能化升级,包装业务出海打开新空间。跨境电商:(1)自主研发并持续迭代“Giikin”平台,平台通过在训练和应用中不断自我进化,形成“数据飞轮”效应,巩固公司“AI 电商”优势。(2)公司后续将投入“视频+AI”双引擎,持续加大研发,将 AI 技术深度植入选品、营销、供应链及物流全流程,进一步夯实竞争壁垒。包装:公司2025年2月启动阿联酋包装生产基地建设,项目稳序进行,逐步实现从“产品出海”向“产能出海”的跨越,为公司打开新成长空间。

详见开源证券2020年7月6日首次覆盖报告《吉宏股份(002345.SZ):移动互联网时代的精准营销“带货人”》和2026年4月1日信息更新报告《吉宏股份(002345.SZ):AI赋能跨境电商业务增长,包装业务出海打开空间》等。

1.2.2、丸美生物:2025年营收稳健增长,高企营销费用影响盈利表现

2025年营收同比+16.5%,净利润同比-27.6%,利润端略有承压。公司发布年报:2025年实现营收34.60亿元(同比+16.5%,下同)、归母净利润2.47亿元(-27.6%),其中2025Q4实现营收10.09亿元(-0.8%)、归母净利润0.03亿元(-96.7%),利润端阶段性承压。我们认为,公司两大核心品牌持续夯实细分市场心智,增长势头不减。

持续发力核心产品,眼部与护肤类表现亮眼,品牌投放加大致销售费用增加。分品类看,2025年眼部类/护肤类/洁肤类/美容类分别实现营收8.3亿元(+21.0%)/14.3亿元(+27.0%)/2.8亿元(+16.5%)/9.1亿元(-0.2%)。分品牌看,丸美收入同比增长近30%,恋火收入同比基本持平。分渠道看,2025年公司线上/线下渠道分别实现营收30.6亿元(+20.4%)/4.0亿元(-7.5%)。盈利能力方面,毛利率和净利率分别为74.3%(+0.6pct)/7.1%(-4.4pct)。费用方面,2025年公司销售/管理/研发费用率分别为59.4%(+4.4pct)/4.7%(+1.0pct)/2.5%(持平),其中销售费用增长系线上流量及推广投入增加所致,管理费用增长系折旧及摊销费用增长所致。

细分品类优势持续巩固,产品矩阵与全域渠道协同升级。丸美:巩固眼部护理细分市场优势,明星及综艺流量转化至销量,小金针面膜上市即登顶抖音涂抹面膜Top1。恋火:在粉底液细分市场逆势增长17%,跻身粉底液、粉霜等多项细分类目第一;4月“海岛限定系列”GMV超3.5亿元。运营:精准把控大促节点,线上线下全域协同;线上达播+自播双轮驱动,自播业务优化,2025年销售同比增长95%;线下积极推进渠道重塑,推出专供产品,2026年上新核心大单品玻光消黄贴,强化产品差异化优势,巩固渠道竞争力。研发:深耕重组胶原蛋白赛道,着力于美妆医美协同联动,有望打造全新业绩增长引擎。

详见开源证券2024年5月29日首次覆盖报告《丸美生物(603983.SH):老牌国货万象更“芯”,未来高质量增长可期》和2026年4月2日信息更新报告《丸美生物(603983.SH):2025年营收稳健增长,高企营销费用影响盈利表现》等。

1.2.3、福瑞达:短期业绩阶段性承压,静待品牌矩阵优化迎来拐点

事件:2025年公司营收同比-8.3%,归母净利润同比-22.9%。公司发布年报:2025年实现营收36.51亿元(同比-8.3%,下同)、归母净利润1.88亿元(-22.9%),实现扣非归母净利润1.73亿元(-19.3%)。公司化妆品业务调整成效初显,大单品与胶原子品牌势能强劲。

瑷尔博士主动调整业绩承压,珂谧高速增长,盈利能力较为稳健。化妆品:营收22.46亿元(-9.3%)、毛利率62.6%(持平),颐莲/瑷尔博士/珂谧营收分别为10.43亿元(+8.3%)/9.47亿元(-27.2%)/1.55亿元(+258.0%),瑷尔博士主动调整渠道策略销量有所下滑。医药:营收4.12亿元(-19.5%)、毛利率51.4%(-1.0pct),主要受医药行业政策变动的影响。原料:营收3.79亿元(+10.7%)、毛利率40.6%(+4.7pct),高毛利产品销量增长优化盈利结构。盈利能力:2025年公司综合毛利率为52.8%(+0.1pct);销售/管理/研发费用率分别为37.4%/4.9%/4.4%,同比分别+0.7pct/+0.3pct/+0.2pct,整体费用率相对稳健。

颐莲大单品势能强劲,瑷尔博士渠道调整成效初显,原料备案成果丰硕。化妆品:颐莲核心大单品势能强劲,喷雾2.0系列增速达54%,稳居主流线上平台面部喷雾品类TOP1,水光面膜、嘭润水乳等品类持续丰富;瑷尔博士渠道调整成效显现,2025Q4销量向好回升,287屏障菌、生物合成王浆酸等技术壁垒带来新品增量;珂谧依托行业首创穿膜技术,胶原次抛销售额突破1亿元;渠道端,线上构建“自播为主,达播为辅”渠道矩阵,线下门店扩张至500家,拓展医美机构、OTC、永辉超市等销售通路。医药:颈痛颗粒新增合作医疗机构110家,上市“轻养水”等20余款新产品,构建线上线下全链路销售体系。原料:二羟基苯乙醇通过国家药品监督管理局化妆品新原料备案;滴眼液级玻璃酸钠原料药取得A类备案;纳他霉素通过美国FDA原料药DMF备案。

详见开源证券2022年1月16日首次覆盖报告《福瑞达(600223.SH):生物医药+生态健康双轮驱动,打造大健康生态链》和2026年4月5日信息更新报告《福瑞达(600223.SH):短期业绩阶段性承压,静待品牌矩阵优化迎来拐点》等。

1.2.4、上美股份:2025年业绩高增,多品牌齐头并进共筑增长基本盘

2025年营收+35.1%,归母净利润同比+41.1%,多品牌多品类全面覆盖。公司发布业绩公告:2025年实现营收91.78亿元(同比+35.1%,下同)、归母净利润11.03亿元(+41.1%)。主品牌韩束持续升级迭代并着力拓品类拓客群,一页品牌势能不减,有望持续放量。

2025年主品牌韩束稳健增长,Newpage一页快速放量,线上经营能力提升。分品牌看,主品牌韩束实现营收73.60亿元(+31.6%),线上GMV位列国货美妆第一,红蛮腰系列、X肽高端系列持续热销;Newpage一页实现营收8.80亿元(+134.2%),成为儿童面霜领域全网销售额第一;红色小象/安敏优分别实现收入2.98亿元(-20.8%)/1.98亿元(+62.7%)。分渠道看,线上/线下渠道收入分别为86.18亿元(+40.1%)/4.95亿元(-14.3%),线上渠道占主导,主要受益于经营能力提升及韩束、Newpage一页高增。盈利能力方面,2025年公司毛利率76.4%(+1.2pct),系线上自营渠道收入占比上升及中高端品牌占比提升所致;销售/管理/研发费用率分别为58.4%/3.5%/2.4%,同比分别+0.3pct/-0.1pct/-0.2pct。

韩束强化多品类布局,Newpage一页倍增,新品牌持续孵化。韩束:持续推进“全品类覆盖+重点大单品”策略,从护肤向男士、头部护理及身体护理拓展,多品类协同发力;线上自营能力提升,爆品蛮腰套盒销量超1810万套,X肽超频系列销售超200万套,多个赛道细分品类GMV破亿,新品起量迅速。Newpage一页:核心单品持续领先,同时加快第二梯队产品培育,大单品安心霜天猫婴童榜单持续位列第一,婴儿润肤油、祛痘精华表现亮眼,有望成为新增长引擎。其他品牌:安敏优青蒿油护肤品连续三年全国销量第一,ATISER聚光白水光面膜直播迅速放量,并推出面包超人、极光、NAN beauty等,全品类满足消费者需求;此外,公司计划推出授权IP母婴护理品牌光之守护奥特曼。

详见开源证券2024年10月6日首次覆盖报告《上美股份(2145.HK):主品牌韩束势能强劲,产品+渠道+品牌多维成长》和2026年3月29日信息更新报告《上美股份(2145.HK):2025年业绩高增,多品牌齐头并进共筑增长基本盘》等。

1.2.5、美丽田园医疗健康:穿越周期看“美丽”,内生稳健与外延扩张齐发力

2025年公司营收同比+16.7%,经调净利润同比+41.0%。公司发布业绩公告:2025年实现营收30.01亿元(同比+16.7%)、归母净利润3.18亿元(同比+39.0%),经调整净利润3.81亿元(同比+41.0%),营收利润双增,凸显龙头强韧性。考虑公司具备“双美+双保健”商业模式优势,通过内生外延带动价值提升。

三大业务协同发力,消费医疗占比提升带动盈利结构持续优化。分业务来看,2025年美容和保健/医疗美容/亚健康医疗服务实现营收16.58/10.17/3.26亿元,同比分别+14.9%/+9.6%/+62.2%,美容和保健业务主要得益于内生同店业务增长、外延并购带动集团规模扩大;消费医疗中医美和亚健康业务受益于“双美+双保健”模式下客户价值的持续释放,实现客流、活跃会员及会员年均消费大幅高增。盈利能力方面,2025年公司毛利率为49.1%(+2.8pct),其中美容和保健41.9%(+1.2pct),医疗美容55.9%(+3.6pct),亚健康医疗64.3%(+6.1pct),各业务毛利率均实现较大提升。费用方面,销售/管理/研发费用率分别17.2%/15.9%/1.4%,同比分别-0.8pct/+0.8pct/持平。

内生外延双轮驱动,整合能力成效显著,资生堂合作推动品牌升级。内生方面,2025年12月集团门店总数达550家,净增14家,直营门店会员达15.4万名,其中美容和保健/医疗美容/亚健康医疗活跃会员数分别为14.6/3.6/1.0万名,生美向医美及亚健康转化持续深化。外延方面,奈瑞儿收购后整合成效显著,单店收入及经调净利率均实现大幅改善,为集团后续收购提供可复制范式。2025年10月,集团收购行业第三大品牌思妍丽100%股权,并于2026年1月正式并表,预计将为公司业绩注入新动能。战略合作方面,2026年2月集团与资生堂达成战略合作,将在品牌、服务及科研层面进行协同,联合推出的高端美白护理项目计划将于3月登陆全国核心门店,有望进一步巩固高端品牌优势。

详见开源证券2026年1月4日首次覆盖报告《美丽田园医疗健康(2373.HK):双美+双保健领跑者,内生+外延塑美业价值新空间》和2026年3月29日信息更新报告《美丽田园医疗健康(2373.HK):穿越周期看“美丽”,内生稳健与外延扩张齐发力》等。

1.2.6、毛戈平:2025年业绩亮眼,多品类协同品牌势能高位延续

2025年公司收入同比+30.0%,利润同比+36.8%,品牌势能高位延续。公司发布业绩公告:2025年的营业收入50.50亿元(同比+30.0%,下同)、归母净利润12.05亿元(+36.8%),经调整年内利润12.09亿元(+30.8%),业绩表现亮眼,高基数下持续兑现。

彩妆心智持续巩固,线上渠道高增,费用率平稳下降。分业务,2025年彩妆/护肤/化妆艺术培训业务实现营收29.96/18.73/1.47亿元,同比分别+30.0%/+31.1%/-2.8%,分别占比59.3%/37.1%/2.9%,新增香氛业务实现营收0.34亿元,获亮眼开端。分渠道,线上/线下渠道实现营收24.77/24.26亿元,同比分别+38.8%/+24.5%。盈利能力,2025年毛利率84.2%(-0.2pct),其中彩妆/护肤/香氛/化妆艺术培训业务毛利率分别为83.3%/87.3%/78.4%/64.4%;线上/线下渠道毛利率分别为83.8%(-0.3pct)/85.8%(持平);销售/管理费用率为48.3%(-0.7pct)/5.3%(-1.6pct),整体费率平稳下降。

彩妆护肤香氛协同发展,高端渠道稳步深化,海外布局打开新空间。彩妆端,公司以彩妆为基本盘,2025年小金扇粉饼和鱼子气垫均实现超3亿元销售额,巩固高端国货彩妆领先地位;眼妆新品销售额超千万,看好色彩线发展空间。护肤端,大单品持续放量,鱼子面膜零售额超10亿元,黑霜超3亿元,鱼子眼霜及黑金系列表现亮眼;1月推出新品琉光赋活系列,持续建设产品矩阵。香氛端,上新“国韵凝香”与“闻道东方”系列,丰富品类矩阵。线下端,2025年自营及经销专柜分别为412/33个,复购率36.5%(+1.6pct);入驻北京SKP、杭州万象城等高端商场,强化品牌高端定位;香港海港城开设专柜,打开海外高端渠道布局。线上端,抖音商城三大好物节均斩获国货彩妆榜首,2026年1-2月主流电商销售额保持健康增长,新老客户共同驱动,线上渠道有望延续高增。

详见开源证券2025年2月19日首次覆盖报告《毛戈平(1318.HK):以妆为笔,绘东方气韵、铸大师传奇》和2026年3月27日信息更新报告《毛戈平(1318.HK):2025年业绩亮眼,多品类协同品牌势能高位延续》等。

2

01

1

零售社服行业动态追踪

2.1、行业关键词:铜师傅、巨子生物、抖音电商、命理外卖盲盒、向右零食店等

【射频皮肤治疗仪】爱美客旗下维脉医疗“射频皮肤治疗仪”获批上市

3月30日消息,由上海维脉医疗科技有限公司申报的“射频皮肤治疗仪”已于2026年3月27日获批上市,注册证编号为国械注准20263090660,产品利用射频热效应减轻中上面部轻、中度皮肤皱纹。(来源:医与美前沿公众号)

【MINISO FRIENDS】名创优品MINISO FRIENDS海外首店落地马来西亚

3月30日消息,名创优品MINISOFRIENDS海外首店正式落地马来西亚,该店态近日斩获法国GPDP AWARD国际设计大奖“国际创新设计奖”,这也是其继2025年伦敦设计奖铂金奖后再度获得国际设计界权威奖项。(来源:零售圈公众号)

【泡泡玛特乐园】泡泡玛特乐园门票将涨价

3月30日消息,泡泡玛特城市乐园发布调价公告称,将于2026年4月30日迎来部分新区域的开放,到时将启用新的门票方案,并于4月16日起开售。该乐园预计7月30日将实现全面开放,并整体上调门票价格。(来源:界面新闻公众号)

【赘肉换牛肉】永辉超市推出“赘肉换牛肉”活动

3月31日消息,永辉超市4月1日至30日全国门店同步上线“来永辉,赘肉换牛肉”活动,减重3斤即可兑换1斤牛肉、鲜活小龙虾或佳沛奇异果(三选一),每人封顶可兑换3斤。(来源:职业零售网公众号)

【锦江酒店】锦江酒店全面升级企业会员积分权益

3月31日消息,锦江酒店(中国区)全面升级企业会员积分权益,因公出差员工选择带有“积分权益”标签的酒店入住可累积锦江荟积分,积分可抵扣房费和“吃住行游购娱”多元消费场景,旨在进一步提升企业客户体验和黏度。(来源:锦江酒店商旅公众号)

【铜师傅】铜制文创品牌铜师傅在港交所主板挂牌上市

3月31日消息,“铜质文创第一股”杭州铜师傅文创(集团)股份有限公司正式在香港联合交易所主板挂牌上市。(来源:中国经济网公众号)

【巨子生物】巨子生物取得Ⅲ类医疗器械生产许可证

4月1日消息,陕西省药品监督管理局党组书记、局长冯锋向巨子生物颁发Ⅲ类医疗器械生产许可证,标志着公司已具备Ⅲ类医疗器械规模化、合规化生产能力,是公司产业发展进程中的关键进展。(来源:巨子生物公众号)

【抖音电商】抖音电商与即时零售合流

4月1日消息,抖音原有的即时零售“次日达”独立店铺系统将停止运营,所有相关商家必须迁移至主站“抖音电商”体系,通过开通“明日达”服务来延续类似业务,理论上流量利用效率或将提升。(来源:亿邦动力公众号)

【命理外卖盲盒】美团上线“命理外卖盲盒”

4月1日消息,美团近日在App内低调上线“命理外卖盲盒”点餐功能,结合生辰八字、定位、天气、星象等因素推荐“今日命定之餐”。目前,该功能已在北京、上海、成都、杭州四座城市开放体验。(来源:36氪公众号)

【向右零食店】柠檬向右全国首家向右新鲜零食店计划5月开业

4月3日消息,柠檬向右全国首家向右新鲜零食店计划5月开业。门店将采用标准化的空间设计,选址上位于柠檬向右成熟茶饮店同一商圈,但保持200-500米物理距离,同时落位“社区+办公+轻旅游”复合型商圈。(来源:职业零售网公众号)

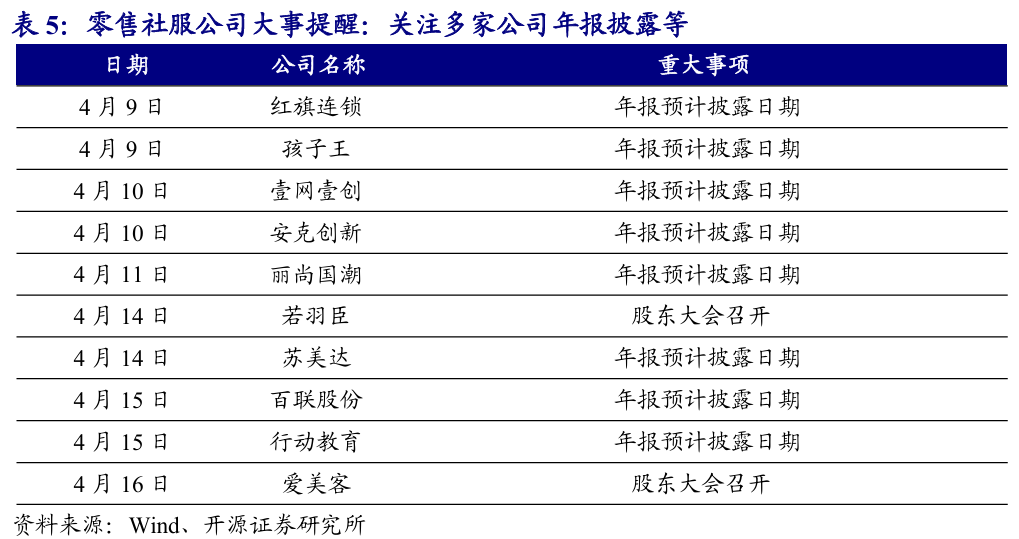

2.2、大事提醒:关注多家公司年报披露等

3

01

零售社服行情回顾

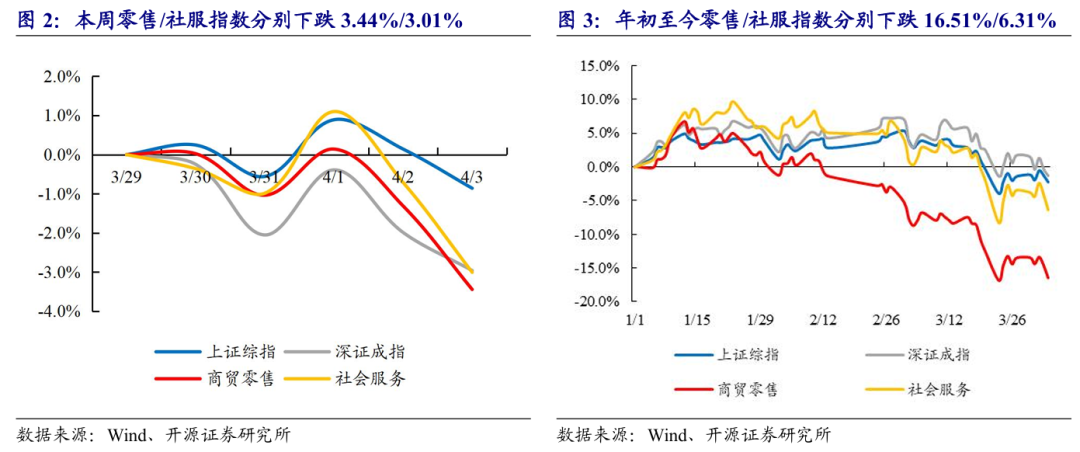

本周(3月30日-4月3日)A股下跌,商贸零售和社会服务指数分别下跌3.44%/下跌3.01%。本周上证综指报收3880.10点,周累计下跌0.86%;深证成指报收13352.90点,周下跌2.96%;本周全部31个一级行业中,表现排名前三位的分别为通信、医药生物和食品饮料。具体看,商贸零售和社会服务指数本周分别报收2022.55点/8211.34点,分别下跌3.44%/下跌3.01%,在所有一级行业中分别位列第24/21位。2026年年初至今,上证综指累计下跌2.24%,商贸零售指数累计下跌16.51%,社会服务指数累计下跌6.31%。

零售社服各细分板块中,超市板块本周跌幅最小;2026年年初至今,酒店餐饮板块跌幅最小。在零售社服行业各主要细分板块(我们依据二级行业分类,选择较有代表性的超市、互联网电商、教育、专业连锁、百货、品牌化妆品、酒店餐饮、商业物业经营、钟表珠宝和旅游及景区10个细分板块)中,本周所有子板块均下跌,跌幅最小的为超市板块,周跌幅为0.07%;2026年全年来看,酒店餐饮板块年初至今累计下跌1.35%,在各细分板块中跌幅最小。

零售社服个股方面,本周*ST云网、翠微股份、行动教育涨幅靠前。本周零售社服行业主要141家上市公司(参照一级行业指数成分,剔除少量主业已发生变化公司)中,合计有12家公司上涨、128家公司下跌。其中,本周个股涨幅排名前三位分别是*ST云网、翠微股份、行动教育,周涨幅分别为8.1%、7.1%和5.7%,本周跌幅靠前公司为西安旅游(8.000, -0.55, -6.43%)、岭南控股(10.400, -0.49, -4.50%)、吉宏股份。

4

01

风险提示

(1)消费复苏不及预期:社会消费与宏观经济密切相关,若经济增长放缓,消费者购买力、信心下滑,消费需求受到抑制,则零售终端销售也将承压;

(2)竞争加剧:若行业竞争加剧,销售费用投入、价格战等可能影响公司盈利;

(3)政策风险:反垄断等政策出台,监管趋严影响企业部分经营活动等。